下载:

下载:

-

在高质量发展新形势的要求下,“生态兴则文明兴,生态衰则文明衰”。实现与资源、环境相协调发展的中国经济增长模式尤为重要,实现以资源环境承载力为基础的经济增长是当今发展的趋势。而长江流域61个重要湖泊,55个处于Ⅲ类水水质以下,53个处于富营养状态,年接收废污水344.1亿t[1],相当于一条黄河的污废水,长江流域水环境保护形势依旧严峻。习近平总书记在长江经济带发展座谈会上讲到:“发展经济不能对资源和生态环境竭泽而渔,生态环境保护也不是舍弃经济发展而缘木求鱼,要坚持在发展中保护、在保护中发展,实现经济社会发展与人口、资源、环境相协调,使绿水青山产生巨大生态效益、经济效益、社会效益[2]。”维持经济总量持续增长离不开企业、实现经济高质量的增长更加离不开企业。

根据《国家节水行动方案》[3]中指出,我国人多水少,供需矛盾突出,用水粗放,浪费严重,水资源短缺已经成为生态文明建设和经济社会可持续发展的瓶颈。匡耀求[4]认为,我国的水环境形势虽然局部得到改善,但是整体情况仍在恶化。MALIN [5]将水资源环境系统延伸到了人类社会系统,通过模型演绎了水资源环境系统持续恶化对人类社会系统的稳定可能带来的影响。马中等[6]指出因为价格制度和管理制度的缺失,导致了我国现有的水环境政策体系在制定的时候依然没有摆脱“先污染、后治理”的落后思路,一味的保障经济增长,这也是我国水环境污染的重要原因。

中央办公厅2020年印发《关于构建现代环境治理体系意见》[7]中指出要健全价格收费机制。严格落实“谁污染、谁付费”按照补偿处理成本并合理盈利原则,完善并落实污水处理收费政策。水价成为了水资源管理的重要手段,水价过高会增加企业的生产成本,降低企业利润,不利于企业的长久发展。水价过低则会让企业在用水与排水过程中节水去污的积极性下降。因此,制定合理的水价制度十分重要。本文通过水平衡模型计算了目标工业园区内企业的用水和排水量,并就在两档水资源费和污水处理费情境下企业的承受能力进行了分析讨论,以期为我国水价政策的制定和完善提供理论依据。

全文HTML

-

企业在生产过程中要用到水,取水的来源主要分为市政供水与天然湖泊流域取水,企业在生产过程中消耗一部分水,剩下的水和消耗过程产生的废水再排入污水处理厂或者企业自行处理后排入自然环境。企业取水的总水量必然大致等于企业消耗的水、漏损的水和最终排放出来的水,这是物质平衡理论的研究成果,但是考虑到企业在取水和排水过程中存在私自取水和偷排现象,所以在研究水价制度的时候,需要先计算企业的真实排水量,用到工业水平衡模型[8],见式(1)。

式(1)中:Qs−i为企业用水量;Q3−i为取天然水体的企业用水量;Q4−i为市政供水系统提供的企业用水量;Qo−i为企业总用水量;Qh−i为企业耗水量;Q1−i为企业损水量;Qd−i为工业处理后排水量,包括经过工业内部与市政废水处理系统处理后的排水量;Qu−i为工业无处理排水量。

根据工业用水大全中的统计数据[9],我国的管网漏损率仅与时间相关,本文依据分析结果设定衡阳市管网漏损率为15%。企业耗水比率为e×t,其中e为工业基准耗水比率[9],本文取40%,t为行业调整系数。

依据调整后的企业水平衡模型以及上表耗水率系数参照表,可以得出企业真实排水量的计算,见式(2)。

式(2)中:P为企业真实排水量;Q为真实用水量;t为不同行业调整系数。

本文调研的企业产品涉及行业为冶炼加工业和制造业,调整系数t分为0.8和1[9]。其中,括号内为相关企业生产的产品,企业1(球类制造)、样本2(碱性化学品)、样本6(电力)、样本9(房屋建筑制品)、样本10(酸性化学品)调整系数为1。

企业3(生铁加工)、企业4(油漆)、企业5(元明粉)、企业7(锌类产品)、企业8(铜类产品)、企业11(铝类产品)调整系数为0.8。

因为企业的生产工艺和耗水效率不同,水平衡模型在分析不同企业的时候可能会存在一定的偏差,偏差在5%以内的样本企业,本文认为不存在私自取水和偷排、漏排的情况。

-

本文调研的工业园区地处湖南南部城市—衡阳,湘江在衡阳境内78 km,与长江汇流于洞庭湖,湘江是衡阳市重要水源地。衡阳市2018年环境保护总投资55亿元,其中水环境保护投资21亿元(数据来源于2018年衡阳市统计年鉴)。在大量财政投资的情况下,湘江流域衡阳段依旧重金属污染严重,万元产值废水排放量居高不下。

-

经济产值高、工业聚集度高、资源消耗量大和污染物排放量大等都是工业园区发展过程中备受瞩目的焦点问题。2018年调研的园区内共有企业47家,其中涉及水资源消耗和废水排放的企业共27家,在调查的时候选取了12家有代表性的企业进行问卷调查,回收问卷12份,忽略一份数据存在明显错误的问卷,共得到有效问卷11份。调研企业主要为化工业、制造业和发电业,从样本数据来看,7家化工企业生产了园区68%的化工产品,3家制造企业生产了园区47%的制造业产品,发电企业在园区内仅此一家,所以也选作了本文调研对象。

具体而言,问卷调查分为3部分,第一部分是企业的年产值、年利润、生产产品、年纳税额以及排污费缴纳额,第二部分是企业取水来源、排水去处、监测方式与频率。第三部分是企业的用水价格、排水价格、工业废水的产生量、削减量以及排放量。

1.1. 分析推导

1.2. 案例区域

1.3. 抽样方法与内容

-

依据企业水平衡模型测算的企业真实用水量与排水量结果,见图1~2。

园区内企业自行建造取水管网都需经过园区报备批准,否则将对企业进行停工停产处罚,所以园区管委会有园区内所有企业真实用水数据,从而得到企业的真实用水量。图1可知,企业普遍存在着私自取水现象,因为这类现象的存在,水价的价格机制无法体现在企业的会计成本核算中,所本以企业没有节水动机,普遍选择过度消耗用水,不花费代价引进节水设备或者更新节水技术。

调研企业的废水全部排入园区内设的污水处理厂,由污水处理厂统一进行处理。图2可知,依据企业水平衡模型计算的企业真实排水量与通过园区污水处理厂得到的企业付费排水量数据存在一定差距,从企业动机来考虑,偷排的这部分废水污染物浓度必然会给与排入园区污水处理厂的废水,所以偷排的废水对当地的水资源环境会造成更大污染,废水偷排造成的外部性成本转移给了社会,最终分摊给了政府或者居民,而这部分被政府或者居民分担的成本则变成了企业利润,不符合污染者付费原则。

-

通过市政供水部门了解,企业用水量仅从管道供水获得数据,对具体用水量的监管存在缺失。也就是说对于如衡阳水资源丰富的地区,企业只需付出少量的建设成本即可私自取水,又由于供水部门无人监管,长期以往,大量的水资源被无偿使用,水价杠杆效应没有体现,且企业无偿用水必然带来水资源的大量浪费。

通过走访生态环境部门了解,部门相关负责人表示,对于规模较小的企业,实在无法拿出相应的人力、物力进行实时监管,只要不进行实时监管,每月一次抽查和每天一次抽查都是一样的效果,企业会在抽查前一天停止生产以应对检查。从2018年之前排污费征收方面分析,样本2和样本11偷排现象严重,这两家企业因为废水排放量大,所以是按照污染物当量征收排污费,偷排能将环境红利转化为企业切实的经济利润。反观样本4、样本7虽然因为废水排放量小,执行的是落后的按月定期缴纳排污费,但是由于每月缴纳的排污费是固定的,所以企业将废水一并排入园区污水处理厂,并不会偷排进入水生生态环境。

仔细探究企业真实排水量与企业付费排水量存在的巨大差距,姑且不计算污水对水生生态环境带来的恶化以及对沿岸居民的健康带来的影响,企业本应缴纳却又未缴纳的排污费或是污水处理费就是一笔不小的数目,所以加强企业监管,将尽可能多的企业纳入污水排放实时监测范围,创新更先进的监测手段,是目前环境监测工作的重中之重。

-

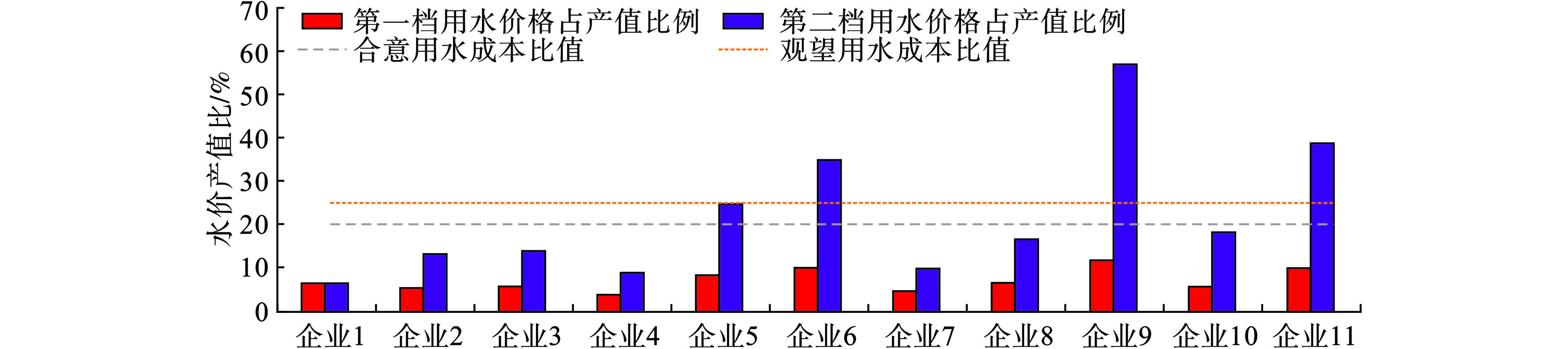

水资源费与污水处理费的提高势必会影响到企业成本,从而影响到企业的利润收益。为了让企业的利润得到保障,同时又要体现水资源的稀缺性,本文选取了两档水资源费和污水处理费并且对企业的承受能力进行分析。第一档水价为衡阳市工业基准水价1.52元/t,园区污水处理厂污水处理费0.91元/t。北京市是严重缺水城市,经过多次水价调整,目前水价体系能较好反映水资源的稀缺性。所以设置第二档水价为北京市工业基准水价9.1元/t,污水处理厂污水处理费1.74元/t。

对于高耗水行业而言,企业的用水成本在产值2%~2.5%属于合算范围,低于2%企业属于未支付足够的水环境成本,高于2.5%企业无法获取正常的利润,本文设定2%为企业的合意用水成本比值,2.5%为企业的观望用水成本比值[12]。

计算两档水价下的企业真实用水成本比值并与合意用水成本比值、观望用水成本比值进行比较,见图3。

图3可见,当统一执行衡阳市工业基准用水价1.52元/t及污水处理价0.91元/t时,调研的11家企业均处于合算范围。当执行北京工业基准水价9.1元/t,污水处理价2.01元/t时,可以发现有3家高于2.5%,这3家企业会选择退出,迁移至其他水费降低的地区,一家企业处于2.0%~2.5%之间,该企业会选择继续留在衡阳观望。其余七家企业比例依然低于2%,会选择继续留在工业园区。

从企业的视角下,依据水平衡模型及水资源价格的成本定价方法,样本1、样本2、样本6、样本9、样本10整体消耗水量70%,样本3、样本4、样本5、样本7、样本8、样本11整体耗水量为62%,将企业合意水价分为工业水价与污水处理价,第一类耗水量为77%的企业工业水价应为用水价格的77%,污水处理价格应为用水价格的33%。第二类耗水量为62%的企业,工业水价应为用水价格的72.5%,污水处理价格应为用水价格的27.5%。考虑到污水处理实际投资以及污染物处理技术研发等成本,实际的污水处理价格分摊比例应当更高。

根据工业园区管委会所提供数据,结合企业水平衡模型计算,得出企业工业水价与污水处理费见表2。

研究的11家企业中,按照北京市水价标准执行,会有3家企业选择退出衡阳地区,而根据合意污水处理价1.6元/t,仅有一家企业会选择退出衡阳地区,也就意味着将园区污水处理价格提高到北京标准,绝大部分企业依然能接受并且会选择继续留在园区。

2.1. 企业真实用水量与排水量

2.2. 进一步讨论

2.3. 水价提高对企业影响分析

-

在中国改革开放的进程中,工业企业所创造的高额经济效益对中国经济的增长起到了不可磨灭的贡献,但是依托环境红利的增长模式绝对是不可持续的。很多地方存在着合规排放仍污染的现象,主要原因还是污染物的排放标准过低,达不到环境质量的要求。而现在的污水处理价格是依据污染物排放标准来进行制定,污染物排放标准过低,也就造成了污水处理价格过低,在环境形势越来越恶化、环境污染事件频发的当下,急需建立符合环境质量标准的污染物排放标准体系。

-

企业存在严重的偷排、漏排现象,需要政府更加关注和强化对企业污染排放的监督。我国水价是基于用水量增收,排污收费有一部分也是基于排水量增收的,对企业的用水监督的不严格,必将导致水费的真实收入小于应征水费的收入,导致水价的调节与收入功能存在差异。对企业偷排的监督不严格,则导致企业本应缴纳的排污费用过低,本应由企业承担的污染治理费用转由社会承担。

-

工业企业是污染贡献大户,水价制度需要重点关注工业企业。在现行的水价政策上,基于计算结果得到的污水处理价格大大高于目前所施行的污水处理价格,同时按照住房与城乡建设部推荐用水成本负担标准,企业对污水处理价格的承受能力远远高于目前的水平,水价的价格制定需要重点关注污水处理价格。