-

2006年起,中央财政设立“中央级科学事业单位修缮购置专项资金”(以下简称“修购专项资金”),每年安排预算支持中央级科研单位房屋修缮、基础设施改造、仪器设备购置和仪器设备升级改造4类项目,帮助改善中央级科研单位的科研基础条件,推进科技创新能力建设[1]。2021年,财政部对《中央级科学事业单位修缮购置专项资金管理办法》(财教〔2006〕118号)进行了修订,印发《中央级科学事业单位改善科研条件专项资金管理办法》(财教〔2021〕100号),从资金支持范围、预算申报、大型设备查重、设备开放共享、监督管理和绩效评价等方面做出了相关要求,明确提出要开展全过程绩效管理[2]。然而,目前对生态环境领域科研单位修购专项资金的绩效管理研究仍处于空白,管理办法并未对修购专项资金绩效管理作出详细规定,生态环境部也尚未制定出台内部科研单位修购专项资金管理实施细则,绩效管理体系还未形成,因此仅依据管理办法可操作性不强。国内关于修购专项资金绩效管理的研究较少,主要在农业、医学领域和高等院校等,但研究大多集中在修购专项资金实施成效分析、管理问题与对策分析等方面,该专项绩效评价指标构建和全过程绩效管理体系研究较少[3-9]。本研究结合对中央环保科研单位近10年修购专项资金项目开展绩效评价情况,将PDCA理论应用于中央环保科研单位修购专项资金绩效管理,基于管理办法,创新性地提出中央环保科研单位修购专项资金绩效评价指标,研究构建一个完善的修购专项资金绩效管理体系,填补生态环境领域科研单位修购专项资金绩效管理空白,为生态环境部推动中央环保科研单位修购专项资金绩效管理实践工作提供决策参考,具有一定指导意义。

-

PDCA理论又称为质量管理循环理论,主要用于企业经营管理和项目管理,核心思想是将PDCA循环贯穿全过程质量管理,促使管理过程更加科学化、合理化、系统化,使管理过程在有效控制状态下产生符合预期目标的成果或效益。PDCA循环即按计划P(Plan)、执行D(Do)、检查C(Check)和处理A(Act)4个环节依次执行且周而复始,其中,P环节确定目标方针和活动计划;D环节按计划去实施;C环节检查执行计划的结果,找出问题;A环节对检查结果进行处理,成功经验予以推广应用,遗留问题转入下一个循环去解决[10]。PDCA循环具有以下特点:一是具有系统性,PDCA 循环提出的4个环节环环相扣,通过绩效指标将各项工作有序组织起来;二是具有循环性,一个循环结束解决一部分问题,提出新的目标再进入下一个循环,周而复始;三是具有可控性,通过对全过程进行检查监控,发现问题及时调整修正,保证质量;四是具有渐升性,PDCA 循环是一个不断优化提升的过程,一个循环结束,质量可以得到提升,循环往复可以让工作持续改进[11]。

-

科研单位修购专项资金绩效管理与质量管理内涵具有契合点,PDCA理论能够较好地适应科研单位修购专项资金管理要求,可以借鉴吸收运用 PDCA 理论的管理理念、流程和方式等,形成PDCA理论在科研单位修购专项资金管理中的具体应用。

-

科研单位修购专项资金管理包括项目申报、审核批复、项目实施、跟踪管理和绩效评价等环节,是一个全过程的循环管理,管理环节较多,且每个环节衔接紧密,任何一个环节管理弱化,都会导致绩效目标偏离。而PDCA 循环就是计划、执行、检查和处理这4个环节的循环往复过程,强调全过程管理,恰好能够覆盖修购专项资金的项目申报计划、项目执行、监督检查和评价反馈等环节,使得科研单位修购专项资金管理更加规范化、流程化和系统化,有效促进科研单位修购专项资金的合理使用。

-

PDCA 循环的整体目标与修购专项资金管理的整体目标是契合的,PDCA 循环始于目标计划,通过执行计划和强化过程控制,发现和解决存在的问题,寻找改进办法,不断提升产品和服务质量,以达到预期目标。科研单位修购专项资金管理目标是通过加强对修购专项资金项目申报审核、实施监督和绩效管理等整个过程的控制和评价,提高修购专项资金使用效益,更好推动环保科研创新能力提升。

-

PDCA一个突出特点就是具有自我纠偏机制,PDCA 循环是一个呈阶梯式上升的过程,是一个不断改进提升的过程,其循环中的检查和处理环节就是自我修正的环节,能够公正客观地反映阶段性的管理质量和绩效目标实现程度。修购专项资金管理循环同样是呈阶梯式不断推进的,在过程监督和绩效评价环节,就是为了查找修购专项资金管理存在的问题和不足并将其完善后运用于下一轮的修购专项资金管理中,最大程度纠正绩效偏差以保证绩效目标的实现。

-

本研究在生态环境部财政预算的支持下,对部属科研单位近10年修购专项资金项目开展绩效评价,基于评价结果分析发现,中央环保科研单位修购专项资金管理存在以下4个方面短板。

-

主要由单位内各业务部门根据各自需求设计申报项目,整个过程是自下而上汇总项目,房屋修缮、基础设施改造和设备购置等各类项目顶层设计和统筹规划不足,申报项目整体性、系统性和前瞻性有待提升,单位重点科研方向和特色体现不充分,与中长期发展目标衔接不够紧密,申报项目存在零散细碎、部分内容论证不够充分等情况,从而影响项目实施预期目标的实现。

-

对修购专项资金项目实施阶段过程监督力度不够,过程跟踪监控机制有待健全,修购专项资金管理制度有待完善。在项目实施管理职责分工方面,修购专项资金项目管理权责划分有待进一步明确,房屋修缮、基础设施改造和设备购置等各类项目实施过程被基建、资产、财务以及相关业务部门多头管理,财务管理部门和业务部门之间缺乏长效沟通机制。修缮类项目第三方监理、项目验收程序有待进一步规范和加强。财务和资产管理队伍力量较为薄弱,对项目过程和经济效益的跟踪监督力度有待加强。

-

推动重大科研基础设施和大型科研仪器的开放共享是国家科技管理的一项重要举措,旨在提高科研基础设施与仪器的使用效率,充分释放服务潜能[12]。现阶段,各单位大型仪器设备使用管理规范性有待加强。部分大型仪器设备长期闲置或使用率不高,一定程度造成资源浪费。各单位对大型仪器设备共享、共用意识不强,虽然各单位建立了大型仪器共享管理平台,但仪器设备对外开放共享机制尚未真正有效形成,仅实现单位内部共享,对外共享的仪器设备数量较少,影响了大型仪器设备的使用效益。

-

强化科研绩效评价,建立以创新质量和贡献为导向的绩效评价体系是国家关于优化科研管理作出的一项重要决策部署[13]。然而,目前中央环保科研单位修购专项资金绩效考核管理制度亟待健全,对修购专项资金尚未建立专门的绩效评价指标体系,对修购专项资金使用效益评价分析不够深入,未形成常态化的绩效评价机制。各科研单位对修购专项资金也未建立常态化的绩效自评机制。修购专项资金绩效目标制定、绩效跟踪、绩效评价、结果反馈和运用等环节尚未真正实现良性闭合循环,绩效管理体系有待完善。

-

针对目前修购专项资金在项目申报、预算控制、资金使用、监督检查和绩效评价等方面存在的不足,基于PDCA循环理论,建立健全修购专项资金全过程项目管理链条,加强项目前期申报、实施过程和实施效果监督管理,构建立项审核、过程监控、监督检查、绩效评价“四位一体”的管理闭环系统,建立和完善项目规划设计、立项审核、过程监督、开放共享和绩效考核管理等机制,形成事前论证、事中监控、事后评价的全过程质量管理机制,加强绩效评价结果应用,强化绩效管理激励约束,提高修购专项资金使用效益。

-

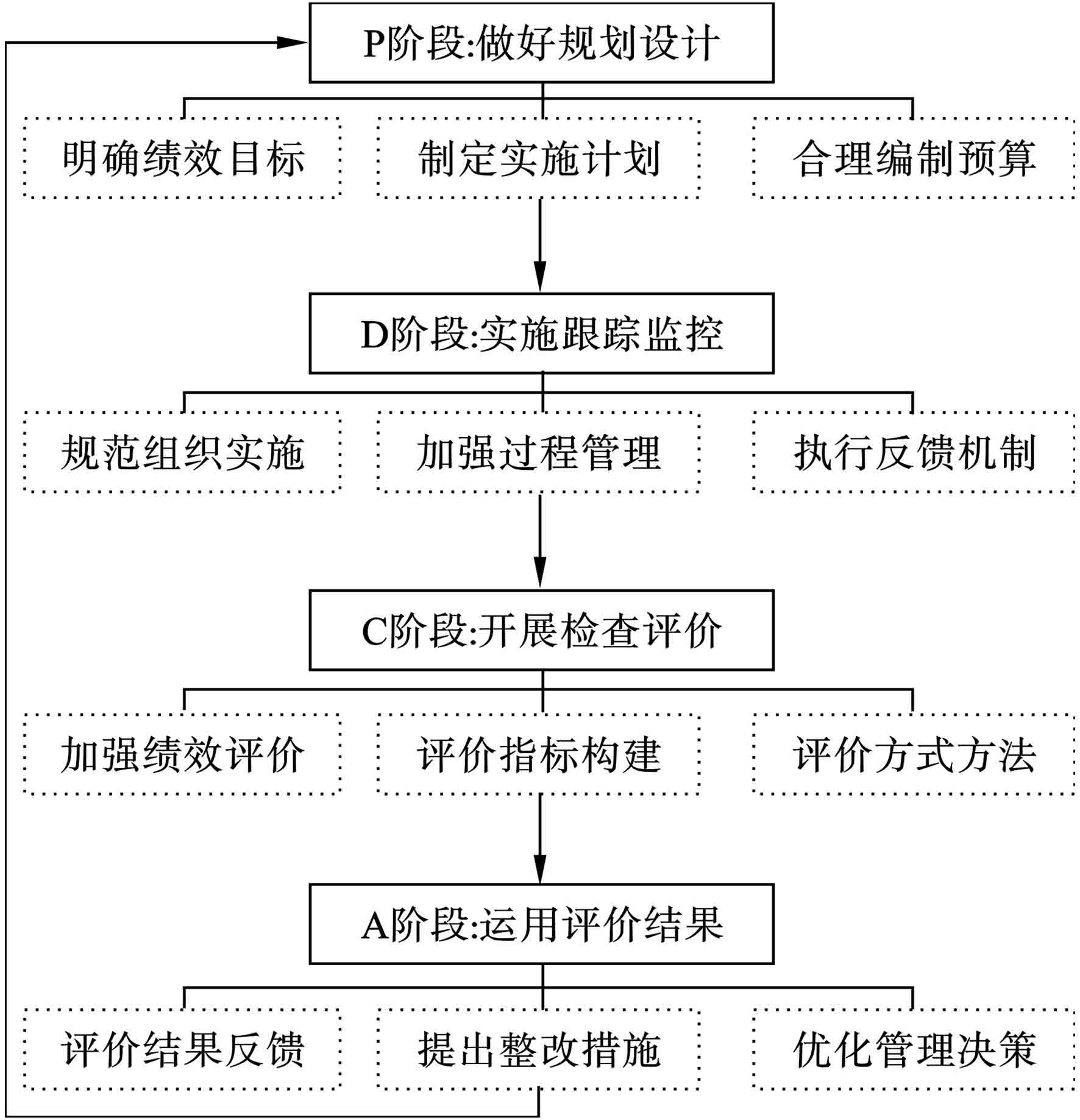

PDCA循环始于制定目标和计划,各单位应围绕重点科研方向做好修购专项资金项目规划设计,建立由科技、业务、财务和基建等部门组成的修购专项资金项目规划编制技术组,结合国家生态环境保护科技发展需求、本单位中长期发展规划和学科建设规划,紧密围绕单位职能定位和重点科研方向,坚持目标导向和需求导向相结合,摸清现状、发现问题、明确需求,处理好存量与增量、近期与远期、全面发展与突出重点之间的关系,做好修购专项资金项目顶层设计和统筹规划。1)科学制定修购专项资金项目绩效目标,明确产出目标、财务目标和效益目标等,目标设定要细化、量化、可操作和可考核。其中,产出目标包括项目完成数量、质量和实施周期等情况;财务目标包括资金到位率、资金到位时效性和项目成本支出等方面情况;效益目标包括项目实施带来的科研水平提升、科研成果转化应用、社会服务效益和咨询收入增加等方面情况;2)制定修购专项资金项目实施近期和中长期计划,建立项目储备库,加强项目库滚动管理,按轻重缓急对项目实施进行优先排序,提出分年度项目申报计划,严格把关项目申报数量和质量,加强项目合理性和可行性论证,提高项目申报的系统性、前瞻性和科学性,推动项目有序实施;3)合理编制修购专项资金项目预算,在申报立项时,加强项目论证和资金测算,预算编制要遵循完整性原则,项目建设相关的财务收支必须纳入预算,且保证真实性和合理性,测算依据要明确,测算方法要科学,依照专业科目及规定的程序与标准进行编制。按照统一指导、分级编制、逐级汇总的工作模式开展预算编制,各单位财务部门成立预算编制培训专班指导预算编制工作,各业务部门预算编制人员分别编制本部门修购专项资金项目申报预算,财务部门统一汇总并逐项审议各项支出的内容及测算标准是否合理,提高预算编制的科学性和合理性。

-

在实施阶段加强绩效跟踪管理是PDCA循环的重要环节。1)要严格实施管理,建立健全修购专项资金项目组织实施机制,加强组织领导和责任分工,强化责任落实,为项目顺利实施提供组织保障。各单位成立工作领导小组,负责本单位修购专项资金管理工作的统一领导和统筹协调;成立由科技、基建、财务、资产、设备、纪检以及各业务部门负责人组成的工作监督执行小组,调度安排本单位资源,负责组织对本单位修购专项资金项目规划编制、年度项目申报进行审核、论证和筛选,把关申报项目的质量,同时督促做好项目招标实施、采购、施工和验收等各项工作;建立项目负责人制度,项目负责人对项目立项、实施以及各项经济活动负责;2)加强修购专项资金项目实施过程跟踪管理。各单位设立专门的项目管理员,围绕绩效目标,实时跟踪绩效目标实现进度和目标偏差情况,包括修购专项资金下达情况、招标采购情况、项目实施进度、质量、经费支出以及项目效益的实现程度等,定期撰写修购专项资金项目实施情况报告。另外,加强管理制度保障,建立健全修购专项资金项目采购、施工、监理、验收、内部监督检查和绩效考核等各项管理制度,严格规范监理和验收程序,加强项目完工阶段的管理,及时总结、严格审计;规范大型仪器设备管理,建立设备档案,健全包含仪器操作规程、使用说明、使用记录和维护记录等设备信息管理制度。加强大型仪器设备社会开放共享,加快建立开放共享平台,完善共享、共用机制;加强修购专款管理,规范资金使用,健全财务内控措施,完善财务管理体系;3)建立修购专项资金项目执行情况定期反馈机制,及时、客观、系统地反映资金管理过程中绩效目标的运行情况和实现程度,确保领导小组及时了解项目进展情况,监督执行小组要和项目负责人积极主动会商解决执行工作中存在的困难和问题,采取必要的补救措施,确保项目按时保质完成。

-

检查环节是PDCA 循环的关键环节,修购专项资金检查应对项目立项申报、组织实施规范性、管理制度完备性、制度执行有效性、财务管理情况、产出数量、完成质量和发挥的效益等全过程进行监督检查,检查的目的就是及时发现问题并纠正。绩效评价是修购专项资金绩效诊断检查的重要手段,各单位应建立常态化绩效评价机制,围绕绩效目标细化量化形成绩效评价指标,绩效评价指标应对专项项目进行全方位、多维度的测评,应当提高反映成果质量、项目效益等方面指标的权重,指标以定量指标为主,定性指标为辅,运用科学、合理的绩效评价标准和评价方法,尽可能使评价结果更加全面、客观和可靠。修购专项资金绩效评价工作流程,见图1。

开展修购专项资金绩效评价时,首先应当建立绩效评价指标体系。根据修购专项资金项目类型、内容以及资金特点,结合管理需求,基于全过程管理理念,采用德尔菲法将设计的评价指标调查问卷发给专家征求意见,专家背对背对各指标的重要度进行评分并提出个人建议,经过多次征询调整,使专家意见趋于一致,同时结合主管部门意见,构建符合中央环保科研单位修购专项资金特点的绩效评价指标体系,形成具有4个一级指标、13个二级指标和19个三级指标的评价指标体系,见表1。对于评价指标权重的设定,可采用层次分析法,在建立递进层次结构指标体系的基础上,通过比较同一层次各指标的相对重要性来综合计算指标的权重系数。

评价方式可以是上级主管部门评价,也可以是各单位自行评价或者委托第三方评价。评价方法应坚持定量优先、简便有效的原则,建议综合采用比较法、因素分析法、专家评议法和询问查证法等方法进行综合评价。比较法是指通过对比分析项目目标与产出效果、不同单位项目完成情况、不同类别项目完成情况等,综合分析绩效目标的实现程度;因素分析法是指综合分析影响项目产出和效果的内外因素;专家评议法是指根据不同类别项目和业务领域,邀请不同专家开展评议,对修缮类项目工程质量、购置仪器设备质量和发挥的效益等进行评价,同时邀请财务专家对项目采购程序、投资控制和资金管理使用等方面的合法合规性进行评价;询问查证法是指通过实地勘察调研、现场查看资料和当面询问交流等,充分了解掌握项目情况,对每项评价指标给出更准确判断,最终得到较为公正客观的评价结果。

-

修购专项资金绩效管理的落脚点是绩效评价结果的反馈与运用,主要处理措施包括结果反馈、问题整改和优化管理等。生态环境部应强化直属科研单位修购专项资金绩效评价结果反馈与运用,将绩效评价结果及时反馈给各单位,督促各单位针对绩效评价发现的问题,深入分析查找原因,研究提出改进措施,严格落实整改责任,建立绩效问题整改责任制。生态环境部应建立绩效评价结果与预算安排挂钩机制,评价结果作为以后年度各单位项目申报审批的重要参考依据,对绩效评价较好的单位优先考虑支持。各单位应建立绩效评价结果与提高内部管理水平相结合的机制,将绩效评价结果作为优化决策机制、加强资金管理、强化内部控制和人员考核评价等方面的重要依据。生态环境部应制定中央环保科研单位修购专项资金项目绩效管理办法,明确项目立项审核、项目实施过程监控、项目绩效评价、结果应用和激励约束等各环节的规定流程,完善修购专项资金绩效管理体系。

综合上述,基于PDCA理论的中央环保科研单位修购专项资金绩效管理体系框架,见图2。

-

PDCA 理论能够有效地将绩效管理与质量管理相融合,将PDCA 理论应用在中央环保科研单位修购专项资金绩效管理中,创新性提出构建符合环保科研单位修购专项资金特点的绩效评价指标体系,通过科学规划、设定目标、规范实施、过程追踪、监督检查、绩效评价、结果反馈与运用等全过程的绩效管理活动,形成绩效管理闭环系统,及时发现问题、反馈问题、整改问题,以评促改,有利于促进修购专项资金项目的顺利实施和预期目标的实现,PDCA 理论对于完善科研单位修购专项资金绩效管理、提高修购专项资金使用效益具有重要的理论指导意义和应用价值,本研究提出的中央环保科研单位修购专项资金绩效管理体系,是落实管理办法要求的配套举措,能够有效指导生态环境部进一步规范和加强修购专项资金绩效管理。

基于PDCA理论的中央环保科研单位修购专项资金绩效管理研究

Performance management research of Repair and Purchase Special Funds for national environmental protection research institutions based on PDCA theory

-

摘要: 2006年起,中央财政每年安排修缮购置专项资金用于支持生态环境部直属科研单位房屋修缮、基础设施改造、仪器设备购置及升级改造,促进改善科研基础条件,推进环保科技创新能力建设。针对中央环保科研单位在修购专项资金前期申报、组织实施、过程管理、监督检查和绩效评价等方面存在的短板,该研究将PDCA 循环理论应用于修购专项资金绩效管理体系构建,提出修购专项资金绩效管理可以从 PDCA 4个环节着手,坚持绩效为核心,管理是关键,评价是手段,构建符合环保科研单位修购专项资金特点的绩效评价指标体系,通过建立和完善项目申报审核、过程管理、绩效跟踪、监督检查、评价反馈和结果运用等环节,加强修购专项资金全过程管理,提高修购专项资金使用效益。Abstract: Since 2006, the central finance arranges annually the Repair and Purchase Special Funds to support house repair, infrastructure renovation, equipment purchase and research institutions upgrade of the Ministry of Ecology and Environment, which promote the improvement of basic conditions for scientific research, and push forward the capacity building of environmental protection technology innovation. Aiming to the problems and deficiencies in the aspects of early application, organization and implementation, process management, supervision, and performance evaluation, this study proposes the PDCA cycle theory to the performance management of the Repair and Purchase Special Funds. The research of performance management of the Repair and Purchase Special Funds can start from the four stages of PDCA. It should insist that performance is the core, management is the key, evaluation is the mean, and thus constructing a performance evaluation index system that meets the characteristics of the Repair and Purchase Special Funds for environmental protection research institutions. The whole process management and the benefits of the Repair and Purchase Special Funds are improved through the establishment and improvement of the project application review, process management, performance track, supervision and inspection, evaluation feedback, and results application.

-

-

表 1 中央环保科研单位修购专项资金项目绩效评价指标体系

一级指标 二级指标 三级指标 指标解释 申报立项 项目目标内容 目标明确性 依据每年度的修购专项资金项目申报书,以纳入评价范围的项目为对象,评价各项目的目标设定是否明确、细化和可量化,是否与单位职责定位和重点科研方向一致 内容清晰性 依据每年度的修购专项资金项目申报书,以纳入评价范围的项目为对象,评价各项目提出的任务内容是否清晰、具体,实施内容是否与项目目标相衔接,能否有效推动解决主要问题和促进本单位科研事业发展 项目经费预算 预算明细合理性 依据每年度的修购专项资金项目申报书,以纳入评价范围的项目为对象,评价各项目经费测算是否合理,预算明细是否符合相关标准或规定 实施管理 业务管理 组织实施规范性 单位组织实施分工是否明确,修购专项资金项目组织实施机制是否规范、完善 管理制度健全性 单位是否制定修购专项资金项目相关管理制度,包括制定科研仪器设备管理办法、大型科研仪器设备共享管理办法和修缮购置项目验收管理办法等 制度执行有效性 修购专项资金项目实施是否严格执行相关管理制度,是否严格按规定开展政府采购、施工、监理和验收等一系列活动 财务管理 资金到位率 资金到位率=(实际到位资金/计划到位资金)×100% 资金到位时效性 所有项目资金是否及时到位;若未及时到位,是否影响项目进度 资金管理规范性 单位是否制定本单位修购专项资金管理办法或细则,是否建立相应的财务监控措施 资金使用合规性 资金使用的合法合规程度,资金使用是否符合相关财务会计制度的规定,相关财务凭证等单据是否齐全 项目产出 完成数量 实际完成率 实际完成率=(实际完成项目数/计划完成项目数)×100% 完成质量 验收合格率 验收合格率=(验收合格项目数/实际完成项目数)×100% 产出成本 成本节约率 总成本节约率=(财政批复总预算–总实际成本)/财政批复总预算×100% 完成时效 按时完成率 按时完成率=(按时完成项目数/应完成项目数)×100% 项目效果 科研效益 科研成果 依托修购专项资金购置的大型仪器设备是否促进本单位科研事业发展,利用大型仪器设备进行科研活动取得的成果情况,包括发表论文情况、获奖情况以及申请专利情况等 使用效益 使用机时 依托修购专项资金购置的大型仪器设备使用机时情况,年使用机时数以信息系统统计或使用记录为依据 环境效益 环境管理应用 依托修购专项资金购置的大型仪器设备进行科研活动取得的科研成果是否应用于环境管理相关政策标准文件制定 经济效益 服务收入 利用大型仪器设备开展单位以外的服务取得的收入情况 社会效益 社会服务 大型仪器设备对社会开放共享情况  下载: 导出CSV

下载: 导出CSV

-

[1] 中华人民共和国财政部. 中央级科学事业单位修缮购置专项资金管理办法[EB/OL]. (2006-09-01)[2021-06-03]. http://caiwuju.caas.cn/zcfg/zxzjgll/11219.htm. [2] 中华人民共和国财政部. 中央级科学事业单位改善科研条件专项资金管理办法[EB/OL]. (2021-06-29)[2021-07-03]. http://www.gov.cn/zhengce/zhengceku/2021-07/16/content_5625401.htm. [3] 崔艳梅, 李叶, 黄华平, 等. 中央级科学事业单位修购专项绩效评价[J]. 农业科研经济管理, 2014(4): 6 − 10. doi: 10.3969/j.issn.2095-3577.2014.04.003 [4] 刘林. 中央级科学事业单位修缮购置专项资金管理探讨[J]. 中国农业会计, 2018(2): 38 − 40. doi: 10.3969/j.issn.1003-9759.2018.02.019 [5] 陈玉琼. 中国热带农业科学院修缮购置专项资金实施成效分析[J]. 中国农业会计, 2019(6): 40 − 42. doi: 10.3969/j.issn.1003-9759.2019.06.017 [6] 韩振. 高校修购专项资金管理使用问题及对策探讨[J]. 高校后勤研究, 2014(6): 32 − 37. [7] 喻冰晓, 钮一成. 加强修缮购置专项资金预算执行管理的几点思考[J]. 农业科研经济管理, 2011(4): 10 − 12. [8] 夏立新. 浅谈修缮购置专项资金的实施成效与管理[J]. 农业科研经济管理, 2012(2): 38 − 40. doi: 10.3969/j.issn.2095-3577.2012.02.012 [9] 贾春岩, 栗云静. 中央级医学科研单位修购专项资金执行成效及问题探究[J]. 中国卫生经济, 2014, 33(1): 79 − 80. [10] 毕天睿. PDCA 理论在高校专项资金绩效管理中的应用[J]. 会计之友, 2016(3): 86 − 90. doi: 10.3969/j.issn.1004-5937.2016.03.018 [11] 杨松. 借鉴 PDCA 质量管理理论加强对高校资金绩效管理的分析[J]. 中小企业管理与科技, 2019(30): 7 − 8. [12] 中华人民共和国科技部, 中华人民共和国国家发展和改革委员会, 中华人民共和国财政部. 国家重大科研基础设施和大型科研仪器开放共享管理办法[EB/OL]. (2017-09-20)[2021-05-03]. http://www.gov.cn/xinwen/2017-09/23/content_5227060.htm. [13] 中华人民共和国国务院. 国务院关于优化科研管理提升科研绩效若干措施的通知[EB/OL]. (2018-07-24)[2021-05-03]. http://www.gov.cn/zhengce/content/2018-07/24/content_5308787.htm. -

点击查看大图

点击查看大图

图( 2) 表( 1)

计量

- 文章访问数: 1953

- HTML全文浏览数: 1953

- PDF下载数: 8

- 施引文献: 0