-

环境责任险属于绿色保险,是满足我国绿色发展要求的重要手段[1]。环境责任险制度建立的理论基础是“谁污染,谁治理”,可分担企业风险、减轻政府负担、优化环境治理[2]。我国环境责任险制度发展至今仍面临法律法规不健全,社会参与度不高,配套制度缺乏等困境。依据环境损害鉴定结果作为环境责任险赔偿金额的判定,但由于其历史经验和档案数据较少[3]等原因,存在赔偿金额难以定量的问题。对此,本文提出将环境资源价值核算结果作为环境损害事故赔偿金额的判定依据。

环境资源价值核算体系庞大,本文以水资源价值核算为例,阐述资源价值核算在环境责任险理赔程序中的应用。水资源价值核算经过20余年的发展,大体形成了3种较有说服力的评估模型[4]:影子价格法是从最大经济效益出发测算资源的价格,使资源得到最合理的利用,但在水资源价值核算中,该方法不能反映水资源自身的价值;边际机会成本模型是将资源的消耗使用分成直接消耗成本、使用成本和外部成本3个主要部分,从3个成本方面考虑了经济因素对水资源价值的影响,但忽视了水资源的客观属性,并不能科学地反映水资源价值;供求定价模型公式简单,数据易得,但该模型并未考虑其他影响水资源价值的重要因素。

姜文来[5]在1995年首次对水资源价值的内涵进行了阐述,并对水资源价值和水价做了区分,阐述了水资源的客观价值,被认为是我国水资源价值研究的开始[6],并在1998年提出了运用模糊数学模型核算水资源价值[4]。本文通过运用模糊数学模型的方法核算水资源价值,阐述资源价值核算在环境责任险理赔程序中的具体应用。

-

模糊数学模型将影响水资源价值的各种因素通过模糊矩阵转化为可以精确计量的指标数值,从而计算出水资源价值的方法,见式(1):

式中:f为各因素的运算法则;V为水资源价值;X1,X2,······,Xn分别为影响水资源价值的第1,2,······,n种因素。

构建水资源价值影响要素的评价向量W={高,较高,一般,较低,低}作为各要素权重值的赋值依据,并设立水资源价值综合评价向量,见式(2):

式中:A为X1,X2,······,Xn的权重向量组,根据实际值对于评价向量W的隶属特征赋值;∧为模糊运算符号,R为综合评价矩阵,由X1,X2,······,Xn组成。

将水资源价值综合评价结果V0转化为水资源价值V,见式(3~5):

式中:S为水资源价格向量;P为水资源价格上限;P1、P2、P3通常分别取0.75P、0.5P以及0.25P;B为该地区的居民最大水费承受指数,通常取0.03;E为该地区居民的年均实际收入;C为该地区居民的年均用水量;D为供水单位的供水成本及正常利润。

-

成都市是四川省的经济中心,是我国西南地区经济发展和社会发展的重要枢纽,地区发展对建立健全环境责任险体系的需求与该体系研究进展缓慢的现实问题之间的矛盾对资源价值核算提出了较高的要求,核算水资源价值是建立健全成都市环境责任险体系的必由之路。成都市人均水资源占有量614 m3,人均GDP超过11万元,人口密度达1 046人/km2,人均年收入约60 278元。

-

模糊数学模型核算水资源价值耦合了自然因素(如水质、水量等)、社会因素(如宗教、人口密度等)和经济因素(如人均GDP、产业结构等)[4,7]。水质是评价水资源价值最基本的指标;经济发展离不开水资源,经济发展水平也会影响水资源价值,而人均GDP在一定程度上反映了地区的经济水平;成都市人均水资源占有量紧缺、人口密度大的特点使得其成为影响水资源价值波动的敏感因素。故本文选取水质、人均水资源占有量、人均GDP以及人口密度4个要素对成都市水资源价值进行评估,权重向量A=(0.35,0.25,0.25,0.15),并构建成都市水资源价值评价标准。见表1。

成都市生态环境局公开的水质监测结果显示:在42个监测区域中,Ⅰ类水质区域7个,占比为16.67%;Ⅱ类水质区域27个,占比64.29%;Ⅲ类水质区域8个,占比19.05%。成都市的基础数据均来源于成都市2020年统计年鉴和2020年水资源公报等公开文件。此外,权重向量A在参考不同学者的研究[4,8-9]的基础上,根据其设置的理论依据和成都市实际情况进行调整,即需求越迫切,权重值越大;价值评价中,水质分类参考赵平萍等[9]的研究;人均资源占有量分类依据国际公认缺水标准[10]和我国实际情况进行设置。人均GDP和人口密度则是根据2020年我国城市排名和习惯性约定的等级划分为依据,即前5%、前15%~前5%、前30%~前15%、前50%~前30%以及其余50%。

-

成都市影响水资源价值的各要素的隶属矩阵R,见式(6):

成都市水资源价值综合评价向量V0=A∧R=(0.597 3,0.336 0,0.066 7,0,0)。供水成本根据成都市各水务公司数据加权平均得1.27元/m3,根据成都市实际特征,最大水费承受指数从0.03调整至0.05。最后得出成都市水资源价值为3.21元/m3,总价值为327.18亿元,略高于市场价3.03元/m3,因为我国对水价一直采取福利政策,所以水价常年低于水资源本身价值[6],同时也说明成都市水资源价格比较合理。

赵平萍等[9]提出城市水资源价值是动态的,应该考虑城市发展状况对其进行预测,甚至调整参数。将城市发展模型分为3类:快速发展模式、零发展模式以及可持续发展模式,根据模式特点和预测,修改参数并得出结论。成都市近些年人口激增,人均水资源占有量总体减少,水资源短缺状况加剧,属于快速发展模式[9]。见表2。

-

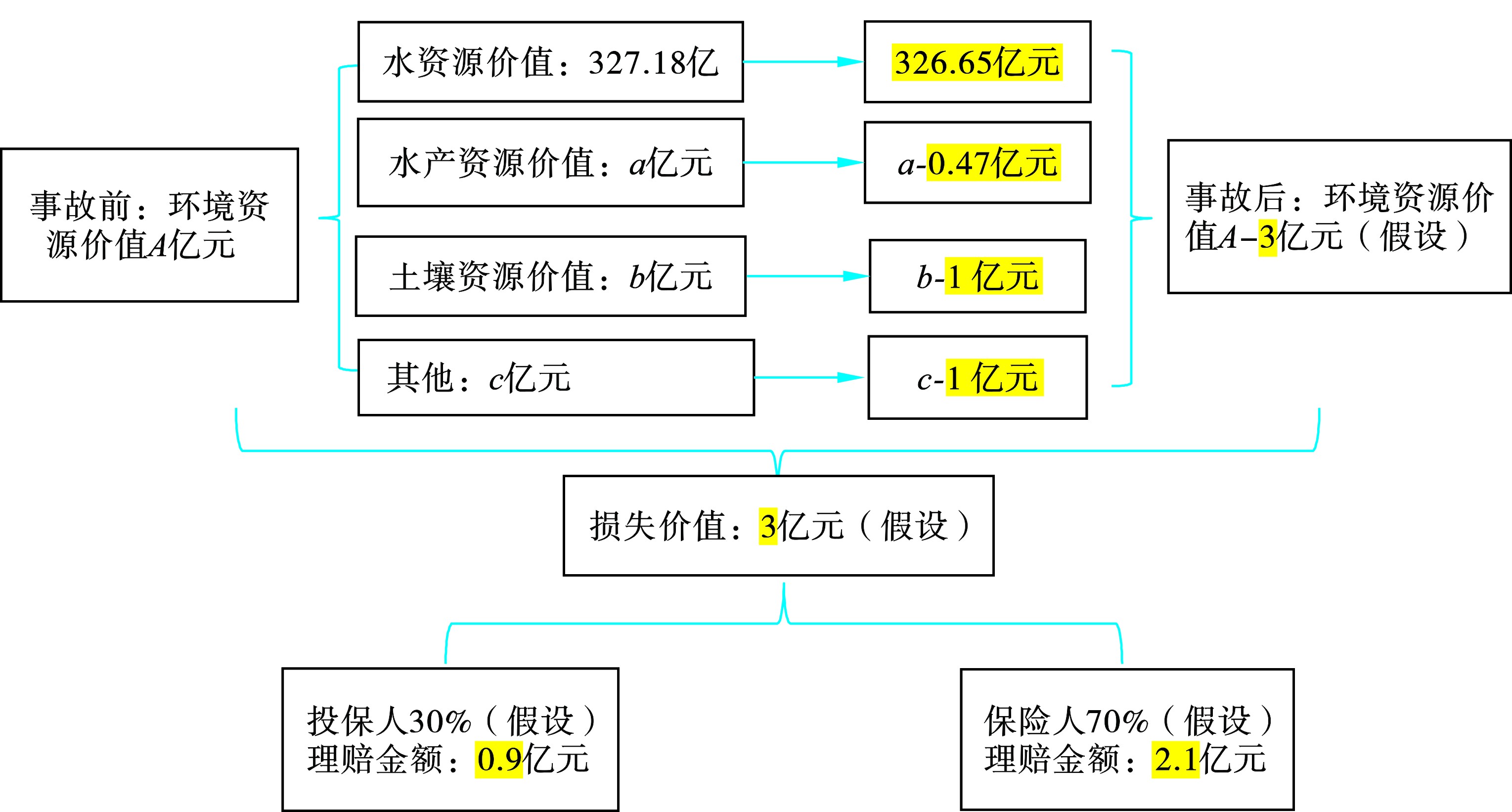

环境责任险推行区域应该事先做好区域资源价值核算工作并记录在案,当环境损害事故发生后,对该区域的资源价值进行再次核算,通过两次核算结果的价值差判断此次环境事故对水资源造成的损害价值,以此作为一部分损害赔偿标准。同理,可以核算出该环境事故对土壤资源、植被资源、水产资源等造成的损害价值,对所有类别的资源损害价值加和即可判定环境责任险主体最终应该赔偿的金额。见图1。

-

本文通过模糊数学模型,核算出成都市水资源在价值核算时单位价值为3.21元/m3,总价值327.18亿元,假设环境损害发生后水资源价值为326.65亿元,即造成0.53亿元的水资源价值损害,要求有关责任主体承担相应责任。

由于每个城市的具体情况不同,应该根据当地的实际情况调整参数。其次,资源的价值随着时间、空间以及时空背景下的自然和人类活动是会发生动态变化的[11],而且各地数据繁杂,计算量大,因此要建立地方环境资源信息平台,通过实时监测,掌握每个时间点的环境资源信息,提高环境责任险的活动效率。值得注意的是,在我国环境责任险发展并不成熟的背景之下,通过环境资源价值核算的方法鉴定环境损害价值并作为理赔依据并不是研究理赔金额判定的终点,而是从不同角度出发的起点之一,如何判定理赔金额还有很大的研究空间,也将会成为未来重点研究方向。

此外,环境资源价值核算的应用领域并不局限于环境责任险,其对掌握我国环境资源的基本国情,掌握一手研究资源具有重要意义;环境资源价值核算对于预测环境资源变化、制定环境保护政策、协调环境与经济关系、促进“五位一体”全面发展具有不可替代的作用。

环境资源价值核算在环境责任保险理赔中的应用

——以成都市水资源价值核算为例The application of environmental resource value accounting in the settlement of environmental liability insurance

-

摘要: 环境责任保险的实践对于我国环境保护事业的发展具有深远意义,但在实践过程中,理赔额度的确定始终是难题。文章提出了通过环境资源价值核算的方法判定环境责任险责任主体赔偿金额的观点,并阐述在不同发展模式下该方法的实践过程,即核算出损害事故发生前后资源价值的差值作为理应赔偿的总值,再根据保单分配对应责任,并以成都市水资源价值核算为例,阐述了资源价值核算的方法。最后提出应建立地方环境资源信息平台,实时监测环境状况,对突发环境事故做出快速反应等建议。Abstract: The practice of environmental liability insurance has far-reaching significance to the development of our environmental protection cause, but in the process of practice, the determination of the claim line is always a big problem, this paper attempts to discuss the determination method of the claim line by introducing environmental resource value accounting. This paper puts forward the idea of determining the compensation amount of the liable subject of environmental liability insurance through the method of environmental resource value accounting, and expounds the practice process of this method under different development modes. That means to calculate the difference of resource value before and after the occurrence of the damage accident as the total amount of compensation, and then allocate the corresponding liability according to the policy. And Chengdu is taken as an example of the calculation of water resources value and the method of resource value accounting. Finally, it is suggested that the local environment resource information platform should be established to monitor the environmental condition in real time and make quick responses to environmental accidents.

-

-

图 1 环境资源价值核算在环境责任险理赔程序的应用

Figure 1. Application of environmental resource value accounting in environmental liability insurance claim procedure

表 1 成都市水资源价值评价标准

Table 1. Evaluation standard of water resources value in Chengdu

价值评价 水质 人均水资源

占有量/m3∙人−1人均GDP/

元∙人−1人口密度/

人∙km−2高 Ⅰ类 500 120 000 1 500 偏高 Ⅱ类 1 000 85 000 1 000 一般 Ⅲ类 2 000 60 000 500 偏低 Ⅳ类 3 000 45 000 200 低 Ⅴ类、劣Ⅴ类 5 000 15 000 100  下载: 导出CSV

下载: 导出CSV

表 2 不同发展模式下成都市水资源价值预测

Table 2. Prediction of water resources value in Chengdu under different development models

发展模式 权重向量 水资源价值/元·m−3 变化幅度/% 快速 A=(0.3,0.3,

0.25,0.15)3.25 1.25 零 A=(0.35,0.25,

0.25,0.15)3.21 0 可持续发展模式 A=(0.4,0.2,

0.25,0.15)3.17 -1.25

下载: 导出CSV

-

[1] 罗爱明. 发展绿色保险的意义、面临的问题及国际借鉴[J]. 海南金融, 2021(12): 68 − 73. doi: 10.3969/j.issn.1003-9031.2021.12.009 [2] 姚卓鹏, 张生超. 论“十四五”期间我国环境责任保险实施困境与出路[J]. 环境保护与循环经济, 2022, 42(3): 93 − 99. doi: 10.3969/j.issn.1674-1021.2022.03.023 [3] 时钰. 我国推进环境污染责任保险的问题与对策建议[J]. 中国物价, 2021(12): 78 − 80. [4] 姜文来. 水资源价值模型研究[J]. 资源科学, 1998(1): 37 − 45. [5] 姜文来. 水资源价值初论[J]. 中国水利, 1999(7): 10 − 11. [6] 杨昭飞. 武汉市水资源资产价值量化研究[D]. 武汉: 中南财经政法大学, 2019. [7] 冯欣, 姜文来, 刘洋, 栗欣如. 水资源价值模糊数学模型研究进展[J]. 资源科学, 2021, 43(9): 1834 − 1848. doi: 10.18402/resci.2021.09.10 [8] 王锐. 济南市城区水资源价值模糊综合评价[J]. 资源开发与市场, 2006(1): 30 − 31. doi: 10.3969/j.issn.1005-8141.2006.01.011 [9] 赵平萍, 温小虎, 毕延凤, 王勇. 青岛市水资源价值模糊综合评价[J]. 人民黄河, 2010, 32(7): 66 − 67. doi: 10.3969/j.issn.1000-1379.2010.07.030 [10] 方兰, 李军. 论我国水生态安全及治理[J]. 环境保护, 2018, 46(增1): 30 − 34. doi: 10.14026/j.cnki.0253-9705.2018.z1.005 [11] 姜文来, 王华东. 水资源价值时空流研究[J]. 中国环境科学, 1998(增1): 10 − 13. doi: 10.3321/j.issn:1000-6923.1998.Z1.002 -

点击查看大图

点击查看大图

图( 1) 表( 2)

计量

- 文章访问数: 959

- HTML全文浏览数: 959

- PDF下载数: 6

- 施引文献: 0